相続に関係する問題はたくさんありますが、特に相続税の支払いに困ってしまうということは多いものですよね。

不動産にかかる相続税は全体的に高額になりがちですが、中でも底地権のみの不動産については、その実際の価値に比べると高額になってしまうことが多いので、さらに頭を悩ませる問題となりがちです。

つまり、相続により取得する底地権の実勢価格(売れる価格)よりも相続により取得する底地権の相続税評価額の方が高くなる場合があるということです。

底地権にかかる相続税の問題はとても深刻です。

今回は、どうして?底地権の売却代金よりも底地権の相続税評価額の方が高くなってしまうなんていうことが実際に起こるのか?

そして、この問題を回避するための方法はあるのか?についてをお伝えしていきます。

底地の相続税の高さに驚愕するケース

よくあるケースです。長年いくつもの不動産を経営する地主さん。

賃貸用の一棟マンションから、賃貸用のアパート、小振りだが貸しビルなども持っていて、幾つか底地権のみという不動産も所有しています。

底地については、土地の上にアパートが建てられていたり、一戸建てだったり、第三者の借地人に貸地しているというわけですね。

幾つか所有している底地の土地賃料に関しては、妥当な価格設定がなされているので、不動産運用という面では問題がなく上手く回っています。

しかし高齢になってくれば、誰しも自分の死を考えたり、少しずつ所有している不動産について子どもたちに相続することを考えるようになっていきますよね。

自然の摂理でしょう。

そのためにも不動産価値の低い不動産を売却して得た資金で、さらなる不労所得を生む価値の高い不動産を買ったり、株を買ったりするなどの資産の組み替えをし始めるのが普通です。

そこで、なじみの税理士に相談して、それぞれの物件にかかる予想納税額を計算してみると、底地権の相続税額の高さにびっくりしてしまうというパターンがあります。

他の所有権の物件については、利回りなどを見るとそれなりに納得できる税額でしたが、底地権のみの土地についてはあり得ないと思える数字になってしまうというわけです。

その底地権を売却すると想定して実勢価格を割り出した上で相続税評価額と比較すると、数倍にもなってしまう。

これでは、とてもではないですが、地主によっては相続税を支払うのが困難ですし、仮に支払いできたとしても相続対策の成功とは言い難いですよね。

それでは、どうしてこのようなことが起こるのかを実際に計算しながら見てきましょう。

実際に底地権の納税額を計算してみよう!

Q具体例

●路線価:300,000円

●路線価に基づく更地評価額:99,171,000円

●土地形状:整形地 ※形状減価率なしと仮定

●借地権割合:60%

Q更地の実勢価格を計算してみよう!

路線価は実勢価格の大よそ80%であるため、上記の更地評価額から80%を割り算します。

Q底地の相続税評価額を計算してみよう!

借地権割合が60%のエリアのため底地権割合は40%となりますね。

底地権の相続税額は、単純に路線価での更地の評価額と借地権割合を計算して出すことになります。

Q底地の実勢価格を計算しよう!

底地権が実際に売れる実勢価格を計算します。

底地が売れる価格は、実勢価格(更地)の10%~30%なので以下計算式が成り立ちます。

この様に、底地権の実勢価格を相続税評価額が上回ると言った負の現象が起きてしまいます。

これは深刻な問題ですから、どのように相続対策をしたらいいのか?を検証していく必要性がでてきます。

相続対策の内容を検討

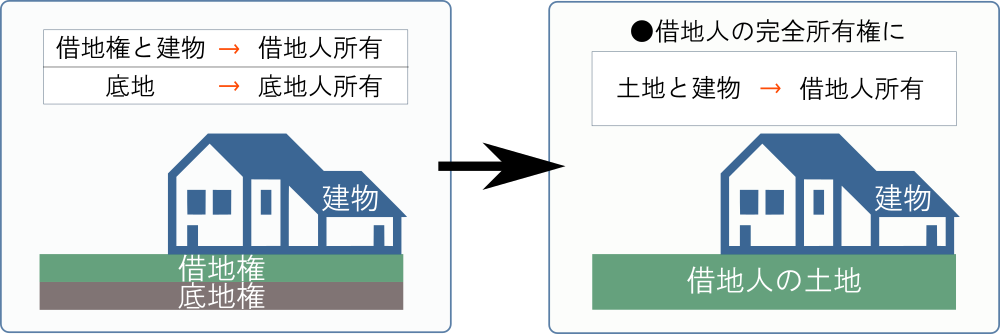

対応策①

「底地権を借地人に売却する」

クリックで拡大

クリックで拡大土地を失うことになりますが、相続からは切り離されますし、底地権という弱い権利を処分できるので優れた方法とも言えますね。

しかし、問題は借地権者が購入に踏み切るかということですね。

借地人の経済事情や意向なども様々ですからね。

なお、通常は底地を借地権者に売る場合は、全くの第三者に売るより高くなることが多いです。

しかし、これだと借地権者がうんと言わないリスクも高くなります。

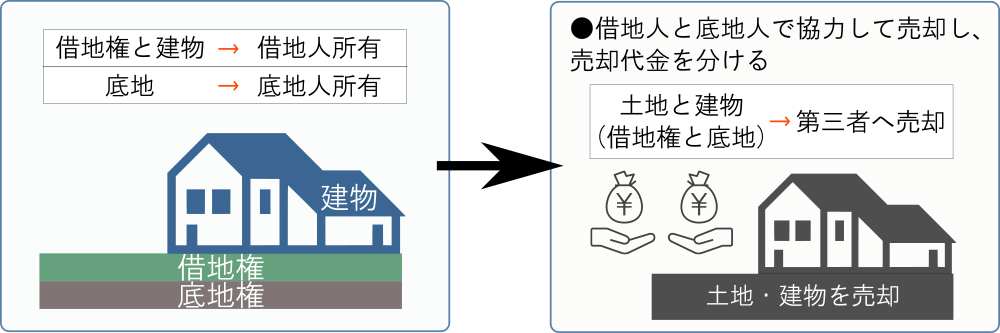

対応策②

「借地権と一緒に第三者に売却する可能性」

クリックで拡大

クリックで拡大借地権者も借地を売りたいという希望があれば、借地権と底地権を合わせてしまい、完全な土地と建物のセットで第三者に売ることもできます。

こうすれば、権利関係の面倒がなくなり、買い手を見つけやすいというメリットがありますね。

もちろん、相続税を回避できることにもなりますね。

ただし、借地権者が売っても良いと思っているかが最大のポイントとなります。

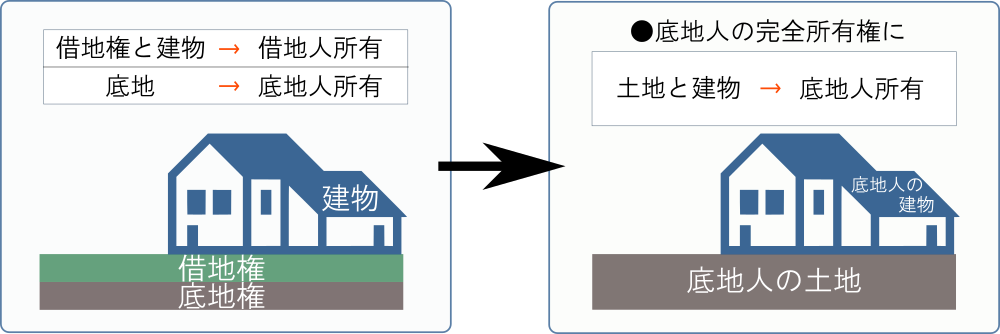

対応策③

「逆に借地権を自分で買い取ってしまう」

クリックで拡大

クリックで拡大相続税自体がかかってくるのは変わりません。

でも、今度は建物付きとなりますので、資産全体と相続税額を比較すると割が良くなります。

また、相続した後に運用するのが効率的になるというメリットもありますね。

不動産を遺しながら、税負担と資産価値のバランスを採るにはいい方法だと言えます。

対応策④

「資産管理会社を設立する」

この資産管理会社に底地を売る形にして、会社預かりの資産とします。

こうすれば法人所有の不動産となりますので、相続税を回避できるというわけですね。

この目的を成し遂げるためには、資産管理会社を立ち上げる際に、子どもたちを株主として法人を設立する必要があります。

そして、底地は更地価格の10パーセントから15パーセント程度の価格にして、資産管理会社に売却します。

こうしないと低廉譲渡となってしまい、契約が無効になるリスクがあるからですね。

ここまですれば、不動産の所有は会社名義となり、相続税の負担はなくなりますね。

将来的にも、子どもたちが不動産を運営するのが楽になるというメリットも生まれます。

底地権の相続対策の成功例

今回は、上述した4つ目の対策である資産管理会社を立ち上げて相続対策に成功したケースをご紹介していきましょう。

このあたりは不動産屋の私ではなく税理士が担当しました。

先ずはじめに考えられる相続税の対策方法をリスト化して、それぞれに実現可能かどうか、最も効果的な対策となるのはどれかと検討を重ねていきます。

それにより、地主が、4つ目の対策である資産管理会社を立ち上げた理由は、ズバリ相続税回避ができるということに尽きますね。

有価証券などの他のタイプの資産もお持ちでしたが、預金の割合がそれほど高くなかったため、相続税を支払うとなると資産を売却する必要が出てくることが分かりました。

それなら、法人名義で資産管理をした方が資産を失わずに済むと判断したというわけです。

また、底地物件だけでなく複数の不動産を持っているので、それらをまとめて法人名義にすることで、効率の良い運用ができることになります。

さらには、それぞれの子どもにバラバラに資産を相続するよりも、一つの法人の中で運用をすることで、相続にかかる問題が少なくなるのではないかという考えもあったようですね。

こうして、税理士や司法書士の助けを得ながら、地主は資産管理会社を設立しました。

子どもたちに株主、そして取締役になってもらいました。

その上で、所有している不動産を会社に売却することによって移しました。

その資金としては、預金と有価証券の売却益、そしていくつかの物件を売却した資金によってほとんどをまかなうことができました。

相続税の心配そのものがなくなりましたし、不動産運用の経験があまりない子どもも安心して資産を受け継げるようにすることができました。

まとめ

底地権を既に所有している方や、投資対象として底地権を購入した方へこの事実を知っていただきたく、今回は底地権の実勢価格を底地権の相続税評価額が上回る件についてをコンテンツにしました。

今回は底地権を含む相続対策の成功例もご紹介しましたが、法人は法人で事業承継の問題や、株主や役員である子供たちの相続などの問題も絡んできますから、長い目で見ると本当何事も一筋縄ではいきませんね。

病気になる前からならないように対策をする方が稀であるのと同じで、相続が発生して慌てて対策を講じるというケースが殆どですが、底地権をお持ちの方は当コンテンツを成功する相続の生前対策にお役立ていただければと思います。

今回も最後までお読みいただき有難うございました。

なぜ土地の所有者なのに、地代を上げるのも一苦労なのか?借地人は半永久的に土地を利用出来るのに、地主は半永久的に土地を自己利用できない。地代の額だって、土地の賃貸借契約が始まった当初と比べ、今では経済が発展、物価も土地の価格も[…]

底地権と言ってもあまり聞きなれない言葉かもしれません。しかし普段の生活の中でいつも利用している商業施設や、ビルなどの敷地が底地権であることって珍しい話ではないものです。都会のど真ん中にも存在す[…]

果たして底地権は負の不動産なのか?意外と知られていないのですが、都会のど真ん中のビルや商業施設の敷地が底地権というケースも多いものです。将来的に借地権を購入することで、資産として大化けする可能[…]

借地権の買取は専門仲介にお任せください!

他社で断られた借地もまずはご相談!

底地・借地の専門家・どこよりも高い売却を実現・安心の買取保証付き。

業界トップクラスの高額売却を実現/底地の取引実績も豊富。

無料査定を依頼する